hab mal die österrch. Grawe kontaktiert und interviewt.

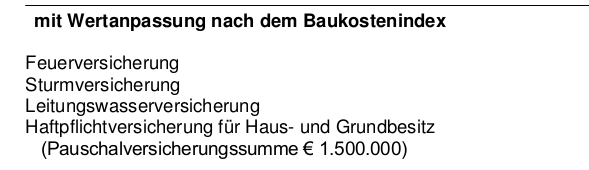

Das Angebot für folgende Positionen, welche eingedeckt werden sollen lautet rd. 117 euro Jahresbeitrag

für knapp 120.000 euro Substanzwert. Bei 170.000 euro rund 166 euro Geld/ p. Jahr.

abgedeckt sind dann:

studiert man die AGB/Bedingungen, findet man humoriges:

wenn in Krsko die ganze Atom-Hütte in die Luft fliegt, hat man evtl. noch einen Anspruch auf paar euro, auch wenn das ganze

Gebiet um Krsko dann gesperrt ist, wg. Totalkontamination.

Zumindest bekommen die Feuerwehrleute noch ein Geld für eine Brotzeit und paar Kisten Bier, wenn die ganze Hütte ab brennt?

( Leitungswasserschäden werden in der Regel von der eigenen Hausrat verrechnet - depperte Doppelversicherung )

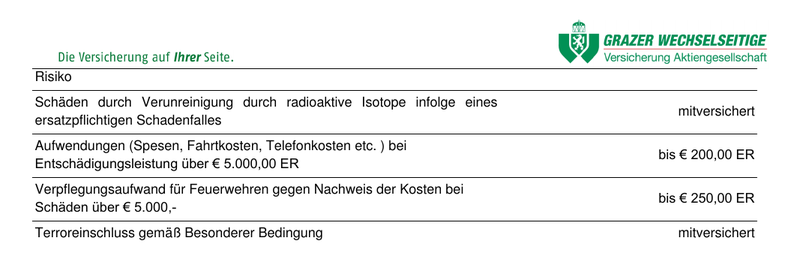

GrazerWechselseitig soll nicht so der Reisser sein, wenn es um Schadensregulierung geht - daher unverzüglich eine Andere

( Versicherung ) nehmen, wird auch von diversen österrch. Agenten hinter vorgehaltener Hand geraten...

Auch sind die Versicherungsbedingungen dort äußerst suspekt, wenn man die ganzen Punkte mal in deren AGB-Polizzen näher

beäugt...geht los von Rückzahlungen, bei Kündigungsfällen, bis 1000 euro Grenze beim Herdbrand usw. ( Erdbeben wurde erst

gar nicht angeboten; ist bei Triglav im Paketpreis wohl schon mit drinn ? Vergleichen ! )

Warnhinweis:

Generali schweigt sich immer noch aus - die haben wegen Reichtum wohl geschlossen?.

Nur bei Triglav ist das Paket noch günstiger für die 160 m2 Klitschen bei rd. 180.000 euro

Versicherungssummer. Wie allerdings die Konditionen genau sind, wird erst nach Einsicht im zugesandten AGB ersichtlich.

Das Paket kostet bei Triglav rund 128,-- euro, jährlich. Ob die Konditionen besser sind; k.A.

Werde die bayerische Versicherungskammer mal anschreiben? Die haben die gleichen Konditionen, zahlen aber im Schadenfall auch

aktuell würde die Triglav-vers. pers. nehmen, da die Größte im Land. Andere Kleinversicherer werden kaum einen Zaster zahlen

oder bocken komplett.

Um so niedriger man den Wert an gibt, um so niederer wird der Faktor berechnet. Kann beim Schadenfall aber wieder nachteilig sein,

wenn eine niedrigere Versicherungssumme im Vertrag steht und nur 50% bezahlt werden, wegen Vorbehalte, "Selbstverschulden", zb.

wenn man

selber beim Bau Hand an legt und die Versicherung arguementiert, dass "Selbstverschulden" vor liegt ( wie bei der Grawe, oft Praxis )

Kurz: Wer selber per Muskel-Hypothek baut, sollte sich eine "Gescheite"(Versicherung) suchen - denn billig ist oft nachträglich teuer

viel Glück

ps.

( wer nur paar Wochen in Slowenien verbringt ist gescheiter drann, wenn er sich via ebay im Kempinski in Porto sich ein mietet -

Da wird Einem das Klo geputzt, das Aesen zubereitet, der Buckel massiert und in der Sauna Biere kredenzt - im Ferienhaus darf

man erst mal rund herum arbeiten, Steuer, Müllgebühren, Strom, Wartungskosten, Kaminkehrer, ...bezahlen....incl. entgangener Zins,

Werteverluste/kalkuliert...

auf 30 Jahre kalkuliert, erhält man abzügl. der EKst rund 56.000 - > 60.000 euro Zinsen, wenn man es auf der Münchener Merkur oder

sonstigen Bank anlegt ( evtl. Splitten, wg. Einlagensicherungs-Grenzen 100.000,-- )

Erkenntnis: ....mathematisch + betriebswirtschaftlich ein Rückschritt, weil man sich für den Zins schon rund 5 x gescheite Mopeds sich kaufen

kann? Und hat das Pulver immer noch auf der Seite - f. e. Neubau in 30 Jahren ( Renten )

....oder/ausser der Euro verreckt die nächsten > 3 Jahren noch gänzlich....dann hat man zumindest noch eine Hütte, zum Aufsanieren -

in der Pension + Hobbies: Moped fahren, Baumärkte studieren, um-bauen, ab-bauen oder auf-bauen....

( alles Spekulation )